اظهارنامه مالیاتی آنلاین

مالیات سهمی است که طبق قانون تمام ساکنین کشور برای تأمین هزینههای جاری ملزم به پرداخت آن هستند. یکی از راههای دولت برای کسب درآمد است. هر فرد ایرانی، تمام شرکتها و تاجرین باید طبق زمانبندی مشخص فعالیت، سود و یا زیان خود را به اداره مالیات اعلام کنند. این فرصتی است که اداره مالیات در اختیار افراد قرار داده است. چون در این همکاری داوطلبانه اداره مالیات نه تنها کاری به وضعیت مالی فرد یا شرکت ندارد بلکه در صورت انجام مرتب و دقیق، مطابق قانون اظهارنامه مالی شرکتها، مشمول معافیت و یا بخشودگی میشوند.

در گذشته محاسبه مالیات به شیوهی علیالراس انجام میشد. بدین صورت که کارشناس مالیات مجموع درآمدهای شخص حقیقی و یا حقوقی را محاسبه میکرد. در کشورهای اروپایی و پیشرفته خوداظهاری جای شیوهی علیالراس را گرفته است. اکنون قرار بر اعتماد دوطرفه است. شخص باید به صورت شفاف و دقیق کارنامه مالی خود را در اختیار اداره مالیات قرار دهد. درصورتی که از انجام این کار امتناع شود، محاسبه علیالراس این بار در قالب جریمه اظهارنامه مالیاتی و با دخالت کارشناس برآورده خواهد شد.

هنگام تکمیل اظهارنامه مالیاتی سالانه باید به سال مالی و سال مالیاتی دقت کنید. سال مالیاتی از اولین روز سال جدید شروع و در آخرین روز سال پایان مییابد. در صورتی که سال مالی اشخاص و اظهارنامه مالی شرکتها ممکن است متفاوت باشد. برای مثال شرکتی ممکن است شعبهای خارجی داشته باشد. سال آن با تاریخ میلادی آغاز گردد. طبق قانون و برای اینکه مشکلی پیش نیاید، آخرین مهلت ارائه اظهارنامه مالیاتی چهار ماه پس از سال شمسی، یعنی تا پایان تیر ماه است. البته این مورد فقط درباره اشخاص حقوقی صدق میکند. برای اشخاص حقیقی، سال مالی و مالاتی تفاوتی ندارد.

چه کسانی مشمول تکمیل اظهارنامهمالیاتی سالانه هستند؟

- اشخاص حقیقی و حقوقی که در ایران درآمد دارند و مشمول معافیت مالیاتی نشدهاند

- اشخاص حقیقی و حقوقی ایرانی که خارج از ایران شاغل هستند

- اشخاص حقیقی و حقوقی ایرانی که ساکن خارج از ایران هستند اما درآمد آنها در ایران است

- اشخاص حقیقی و حقوقی غیرایرانی که در ایران کسب درآمد میکنند

اما تمام شهرداریها در شهرهای مختلف ایران، ساختمانهای دولتی و ارگانهایی که دولت بودجهی آن را تأمین میکند، نهادهایی که از امام خمینی(ره) و مقام معظم رهبری مجوز دارند و شرکتهای تعاونی دانشجویی از پرداخت مالیات معاف هستند.

فرایند پر کردن اظهارنامهمالیاتی آنلاین

تا قبل از سال 91، اظهارنامه مالیاتی سالانه به صورت کاغذی انجام میشد. اشخاص اظهارنامهها را تکمیل و خودشان ارسال میکردند. این کار هم پرهزینه بود و هم زمان زیادی صرف آن میشد. همزمان با الکترونیکی شدن امور اداری، از سال 91 به بعد اظهارنامه مالیاتی به صورت آنلاین انجام میشود. اشخاص حقیقی و حقوقی میتوانند با مراجعه به سایت سازمان امور مالیاتی نسبت به پر کردن فرم اظهارنامه مالیاتی آنلاین اقدام نمایند.

همچنین شرکتها باید تا رسیدن زمان مقرر اطلاعات خود را ثبت نمایند. اگر اطلاعات ارائه شده نادرست باشد و یا کارشناسان مالیاتی متوجه عدم مطابقت و شفافیت در اطلاعات شوند، براساس قانون اظهارنامه مالی شرکتها، جریمههایی برای آنها اجرایی میشود.

مراحل پر کردن اظهارنامه مالیاتی آنلاین به صورت زیر است:

- پیشثبتنام کد اقتصادی و دریافت شماره رهگیری

- تأیید پیشثبتنام و دریافت شماره کاربری

- ثبتنام کد اقتصادی و تأیید اطلاعات

- پر کردن اظهارنامه مالیاتی الکترونیکی

- تأیید اظهارنامه مالیاتی الکترونیکی و دزیافت کد رهگیری

- پرداخت آنلاین قبوض مالیاتی

جریمه اظهارنامه مالیاتی شامل چه مواردی میشود؟

تمام افراد حقیقی و حقوقی ملزم به پر کردن اظهارنامه مالیاتی الکترونیکی هستند اما اگر از انجام آن خودداری کنند مطابق قانون با آنها برخورد خواهد شد. طبق بند 192 مالیاتهای مستقیم، چنانکه اشخاص حقیقی و حقوقی مرتکب تخلف شوند، سی درصد از مبلغ مالیات به عنوان جریمه اظهارنامه مالیاتی برای آنها صادر خواهد شد. این مجازات لازمالاجرا خواهد بود و مشمول بخشودگی نخواهد شد. به طور کلی جریمه اظهارنامه مالیاتی شامل موارد زیر میشود:

- محرومیت از خوداظهاری

خوداظهاری در واقع یک امتیاز است. به فرد داده میشود تا دارایی خود را به اداره دارایی اعلام کند. نشان احترام و اعتماد متقابل است. اگر اشخاص حقیقی و حقوقی از این اعتماد سوءاستفاده کنند دیگر فرصت خوداظهاری داده نخواهد شد. مأمور مالیات خود شخصاً مسئولیت محاسبه مالیات را برعهده خواهد گرفت.

این مجازات زمانی اجرایی میشود که تاجران و مدیران شرکتها سود و زیانهایشان را به طور شفاف ارائه نکنند یا مدارک ارسالی آنها متناقض باشد و یا قابل رسیدگی نباشد.

- ممنوع الخروج شدن و جریمه نقدی

طبق قانون تمام مدیرانی که در زمان مدیریت خود مرتکب فرار مالیاتی و تخلف شدهاند، دیگر نمیتوانند از کشور خارج شوند. همچنین جریمه اظهارنامه مالیاتی به صورت نقدی برای این افراد صادر خواهد شد.

- حکم زندان

یکی دیگر از جریمههای مالیاتی مجازات حبس است که طبق قانون کسانی که در محاسبه مالیات مرتکب تخلف شوند و یا ثابت شود که محاسبه نادرست انجام شده است، این افراد مشمول مجازات حبس خواهند شد.

ارزش افزوده و اظهارنامه مالیات بر ارزش افزوده

حتماً تا الان برایتان پیش آمده که هنگام خرید شارژ تلفن همراه مبلغی را پرداخت میکنید. میزان کمتری شارژ برای سیم کارتتان فعال شده است. مثلاً، یک شارژ 5000 تومنی خریداری میکنید و اعتبار 4800 تومان برای شما فعال خواهد شد و 200 تومن مشمول مالیات خواهد شد. این مبلغ همان ارزش افزوده برای مصرف کننده است.

مالیات بر ارزش افزوده یکی از رایجترین شیوههای اخذ مالیات در تمام کشورهای دنیاست. از این نوع مالیات به مالیات بر تولید هم یاد میکنند اما الزماً مربوط به تولید نیست و خدمات را هم شامل میشود. مالیات بر ارزش افزوده یکی از شیوههایی است که دولتها از طریق آن درآمد کسب میکنند و همچنین وابستگی آنها را به نفت کمتر میکند.

در تعریف قانون، مالیات بر ارزش افزوده میزان تفاوتی است که کالای تولید شده با کالایی دارد که به مصرف کننده ارائه میگردد. این مالیات مبلغی است که هنگام تولید روی کالا لحاظ میشود. در واقع ارزش افزوده مبلغی است که برای مصرف کننده تعیین شده است و تولیدکننده آن را نمیپردازد. مالیات بر ارزش افزوده اختلاف قیمت جنس تولید شده با جنس خریداری شده است.

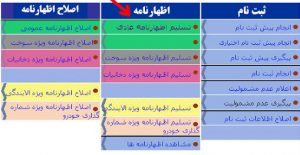

هر سه ماه یک بار اشخاص حقیقی و حقوقی باید با حضور در سامانه یکپارچه سازی مالیات بر ارزش افزوده اظهارنامه مالیات بر ارزش افزوده را ارسال کنند.

اظهارنامه مالیات بر ارزش افزوده از طریق سایت evat.ir و در قسمتی که در تصویر بالا مشخص شده انجام خواهد شد.

{kind=link}